Eintrittsalter in Rente – Deutschland 2026

Von: Lukas Bellini

11.01.2026

In diesem Beitrag erklären wir Ihnen, ab welchem Alter Sie in Rente gehen können und welche finanzielle Folgen ein früherer oder späterer Einstieg hat.

Der Übergang vom Berufsleben in den Ruhestand ist ein entscheidender Schritt. Womöglich stellen auch Sie sich die Frage: Wann kann ich in Rente gehen? Welche finanziellen Folgen hat ein früherer oder späterer Einstieg? Mit diesem Beitrag fassen wir Ihnen den aktuellen Stand in Deutschland inklusive der aktuellsten Gesetze (Stand: Januar 2026) sowie den europäischen Vergleich zusammen.

1. Aktuelle Regelungen zum Regel-Eintrittsalter in Deutschland

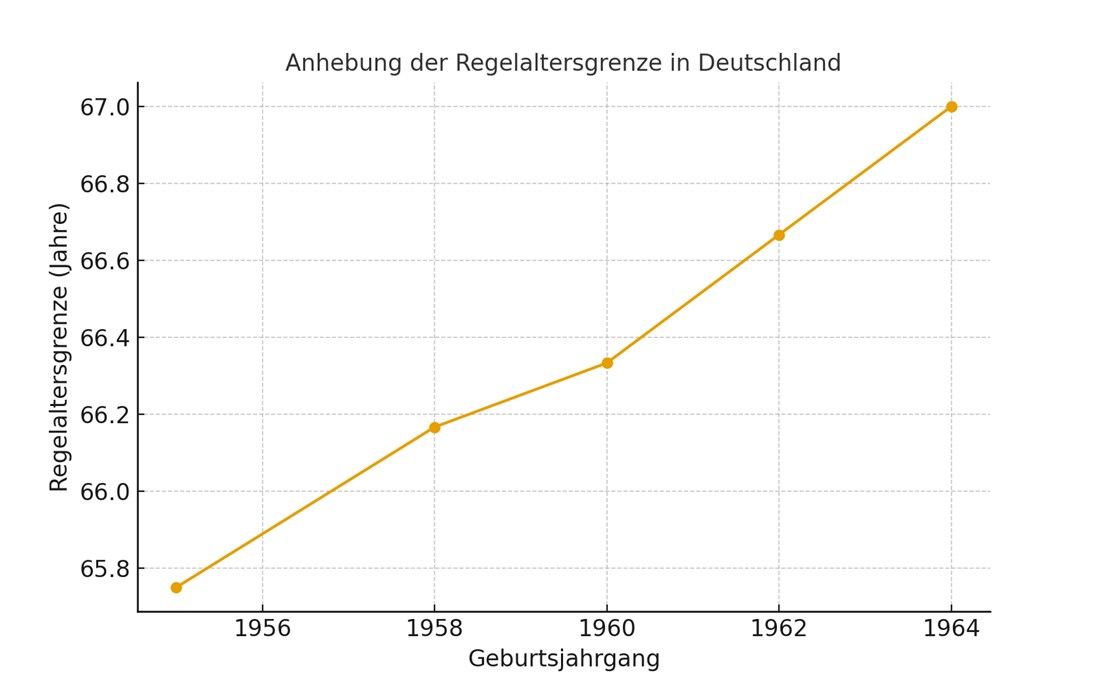

Die Regelaltersgrenze in Deutschland wird schrittweise von 65 auf 67 Jahre angehoben. Wer 1964 oder später geboren ist, erreicht die Rente regulär mit 67 Jahren. Davor gilt eine Staffelung:

- Geburtsjahrgang 1959 → 66 Jahre + 2 Monate

- Geburtsjahrgang 1960 → 66 Jahre + 4 Monate

- Geburtsjahrgang 1961 → 66 Jahre + 6 Monate

- Geburtsjahrgang 1962 → 66 Jahre + 8 Monate

- Geburtsjahrgang 1963 → 66 Jahre + 10 Monate

- Ab Jahrgang 1964 → 67 Jahre

Wenn Sie Ihren frühestmöglichen und/oder regulären Beginn der Rente berechnen möchten, können wir Ihnen diesen Rechner der Deutschen Rentenversicherung empfehlen.

Grafik: Entwicklung der Regelaltersgrenze in Deutschland

Grafik: Entwicklung der Regelaltersgrenze in Deutschland

2. Vorzeitiger Renteneintritt & Abschläge

Nicht alle wollen oder können bis zum regulären Rentenalter arbeiten. Deshalb gibt es in Deutschland verschiedene Möglichkeiten, früher in Rente zu gehen. Allerdings sind diese fast immer mit dauerhaften finanziellen Abschlägen verbunden.

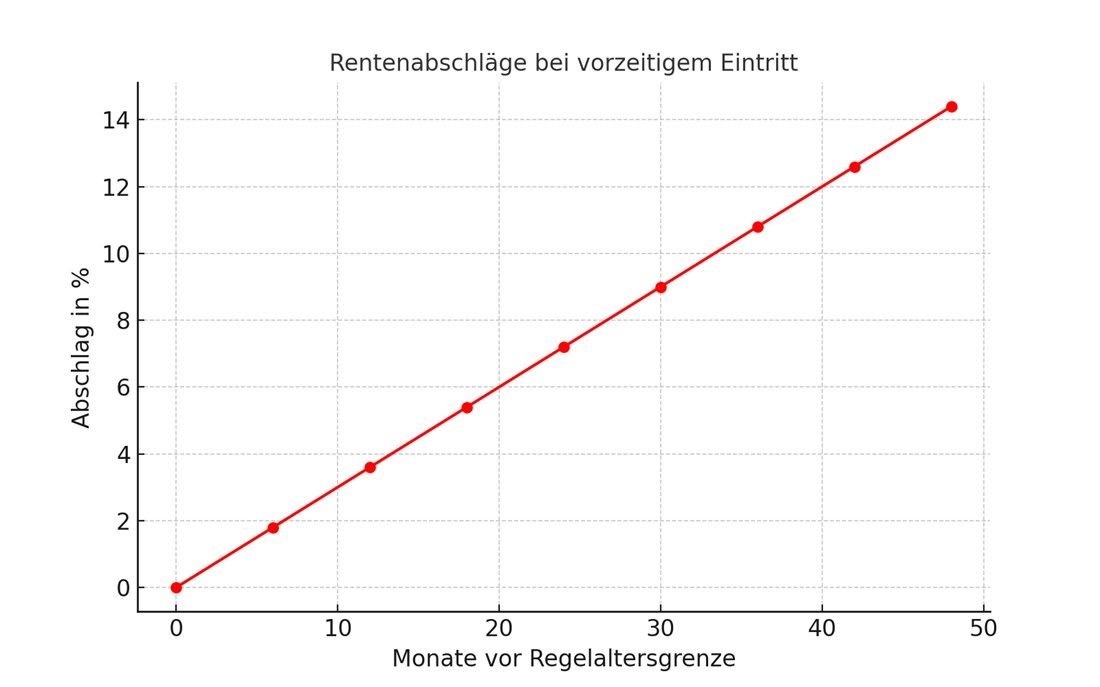

- Altersrente für langjährig Versicherte Wer mindestens 35 Versicherungsjahre nachweisen kann, darf bereits ab 63 Jahren in Rente gehen. Allerdings gilt hier ein Abschlag von 0,3 Prozent pro Monat, den man vor der persönlichen Regelaltersgrenze in Rente geht. Das bedeutet: 3,6 Prozent weniger pro Jahr. Diese Kürzung bleibt ein Leben lang bestehen.

- Altersrente für besonders langjährig Versicherte („Rente mit 63“) Wer auf mindestens 45 Beitragsjahre kommt, hat die Möglichkeit, früher in Rente zu gehen – und zwar ohne Abschläge. Diese Variante wird oft als „Rente mit 63“ bezeichnet. Sie gilt aber nicht für alle gleich: Auch hier wird das Eintrittsalter stufenweise angehoben. Für jüngere Jahrgänge liegt es inzwischen bei 64 Jahren oder mehr. Wenn Sie hierzu mehr erfahren möchten, haben wir hier einen Beitrag zur Rente bei 45 Arbeitsjahren geschrieben.

- Höhe der Abschläge Die Abschläge summieren sich: Für jeden Monat, den man früher geht, verringert sich die Rente um 0,3 %. Wer vier Jahre vor der Regelaltersgrenze in Rente geht (das sind 48 Monate), muss mit maximal 14,4 % weniger Rente rechnen. Bei hohen Rentenbeträgen kann dies mehrere hundert Euro im Monat ausmachen – und zwar dauerhaft.

- Praxisbeispiel Ein Arbeitnehmer mit Regelaltersgrenze 66 Jahre und 8 Monate (Jahrgang 1962) möchte bereits mit 63 Jahren in Rente gehen. Das sind 44 Monate früher. Entsprechend wird seine Rente um 13,2 % gekürzt. Diese Kürzung bleibt auch in späteren Jahren bestehen und wirkt sich über die gesamte Rentenbezugsdauer aus.

Abschlag bei vorzeitiger Rente

Abschlag bei vorzeitiger Rente

3. Rentenpaket 2025 - das sind die Änderungen

Mit dem Rentenpaket aus dem Sommer 2025 wurden mehrere Maßnahmen beschlossen, die schrittweise umgesetzt werden. Ein Teil der Änderungen gilt bereits seit Anfang 2026, weitere sollen folgen.

Bereits geändert (seit 01.01.2026):

- Aktivrente: Rentnerinnen und Rentner, die die Regelaltersgrenze erreicht haben, können bis zu 2.000 Euro monatlich steuerfrei zur Rente hinzuverdienen, wenn sie weiter sozialversicherungspflichtig arbeiten.

- Weiterbeschäftigung erleichtert: Das bisherige Anschlussverbot wurde gelockert, um eine Weiterarbeit beim bisherigen Arbeitgeber nach Rentenbeginn zu erleichtern.

Noch geplant / schrittweise Umsetzung:

Stabilisierung des Rentenniveaus auf rund 48 Prozent für die kommenden Jahre.

Weitere Anreize für längeres Arbeiten, um dem Fachkräftemangel entgegenzuwirken.

Wichtig: Eine Anhebung des Renteneintrittsalters über 67 Jahre hinaus ist aktuell nicht geplant. Unverändert bleiben ferner die Abschläge bei vorzeitigem Rentenbeginn sowie die bestehenden Altersrentenarten.

4. Europa im Vergleich

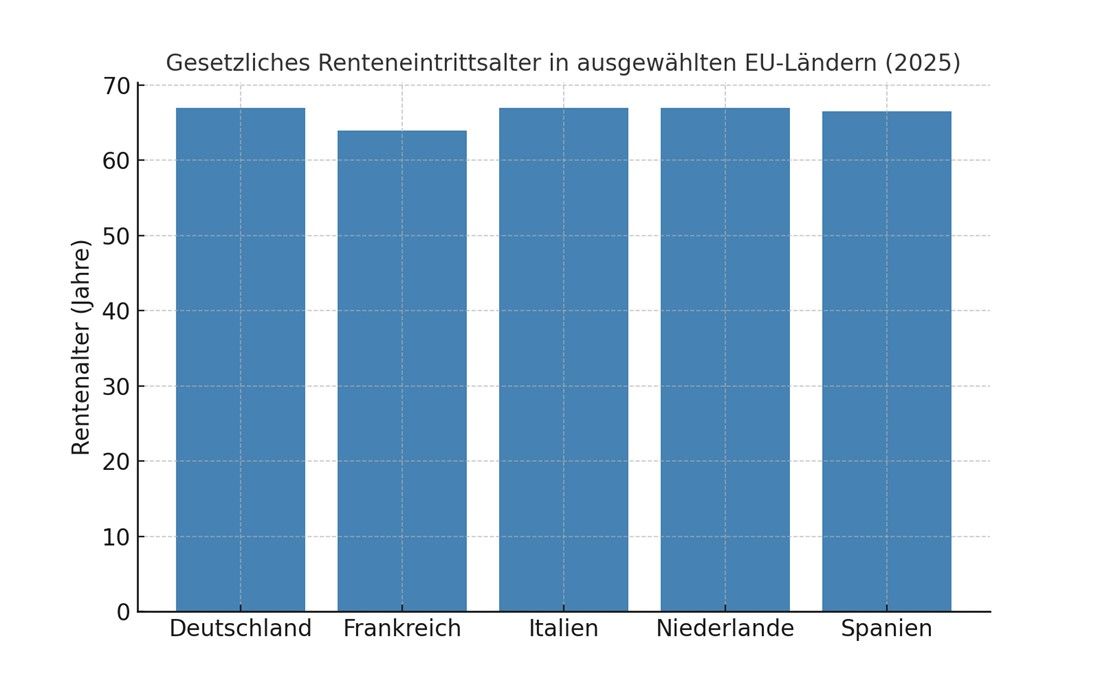

Ein Blick in die Nachbarländer zeigt, dass Deutschland mit der Anhebung auf 67 Jahre im europäischen Mittelfeld liegt. Während Frankreich nach seiner Reform nun bei 64 Jahren liegt, haben Italien und die Niederlande bereits 67 Jahre als Grenze festgelegt. Spanien bewegt sich derzeit bei etwa 66 Jahren und erhöht schrittweise auf 67 Jahre bis 2027. In vielen Ländern wird das Rentenalter zudem dynamisch an die Lebenserwartung gekoppelt.

Grafik: Renteneintrittsalter in ausgewählten EU-Ländern (2025)

Grafik: Renteneintrittsalter in ausgewählten EU-Ländern (2025)

Gesetzliches vs. tatsächliches Renteneintrittsalter

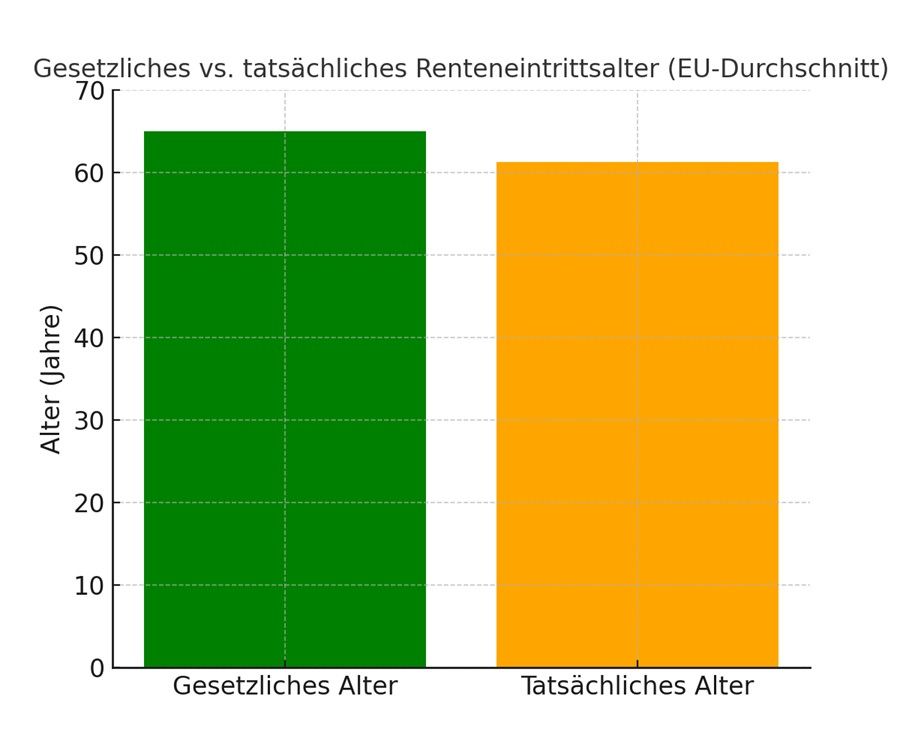

Auffällig ist der Unterschied zwischen gesetzlichem Renteneintrittsalter und dem tatsächlichen Austrittsalter aus dem Erwerbsleben. Im Durchschnitt der EU liegt die gesetzliche Grenze bei rund 65 Jahren, das tatsächliche durchschnittliche Austrittsalter aber nur bei etwa 61,3 Jahren. Gründe hierfür sind Frühverrentung, gesundheitliche Probleme oder individuelle Vereinbarungen.

5. Fazit

Für künftige Rentner gilt: Das Geburtsjahr und die persönlichen Versicherungsjahre sind entscheidend. Ein vorzeitiger Renteneintritt ist möglich, bringt aber dauerhafte Abschläge mit sich, die sich spürbar auf die monatliche Rente auswirken können. Das haben wir Ihnen oben - auch anhand von Grafiken - näher erklärt. Die Bundesregierung setzt aktuell nicht auf eine weitere Anhebung des Renteneintrittsalters, sondern auf Flexibilität und Anreize, länger zu arbeiten. Im europäischen Vergleich liegt Deutschland im Mittelfeld – Frankreich erlaubt einen früheren Einstieg, während viele Nachbarländer ebenfalls bei 67 Jahren liegen oder das Rentenalter an die Lebenserwartung koppeln.

👉 Wenn Sie sich in der Rente noch etwas dazuverdienen möchten, dann besuchen Sie doch einmal unsere kostenlose Job-Plattform für Senioren, auf der Sie bestimmt einen Job finden, der Sie interessiert.